For tredje år i træk er det lykkedes Nykredit at lave rekordregnskab. Resultatet er løftet fra 9,45 mia i 2022 til 10,9 mia i 2023. Imponerende resultater, der ville bringe glæde for langt de fleste aktionærer i virksomheden. Problemet for Nykredit er dog, at aktionærerne samtidig primært er kunderne, og de er dermed med til at betale langt det meste af indtjeningen.

På den ene side bør man rose en virksomhed, der præsenterer rekordresultater år efter år. Problemstillingen for i Nykredit er at kunderne ejer næsten 80 % af virksomheden, og det er dermed ejerne, der selv leverer det store overskud. Mon pengene kan komme os kunder bedre til gavn, hvis de bliver i vores egne lommer?

Nykredits ejere:

- Forenet Kredit 78,9 % (iflg halvårsregnskabet 2023)

- Industriens Realkreditfond, Østifterne f.m.b.a.

- PRAS A/S

- Et konsortium bestående af PFA Pension, PensionDanmark, PKA, AP Pension og MP Pension

Kundekroner – eller Kejserens Nye Klæder?

Konkurrencen på realkreditmarkedet diskuteres fra tid til anden, men det er ikke helt forkert at antage, at den er ikke eksisterende. Priserne hos de forskellige aktører er stort set identiske, og det er i højere grad dit tilhør til et pengeinstitut, der bestemmer dit valg af realkreditselskab.

Når Nykredit for tredje år i træk præsenterer et rekordresultat, og samtidig (hovedsagelig) er kundeejet, ville det være helt naturligt at overveje om prisen kunne sættes ned. Prisen er i denne sammenhæng primært bidragssatsen, som alle med realkreditlån betaler. Men det kan være uhensigtsmæssigt for Nykredit og deres ledelse af flere grunde:

- Det kan være med til at skabe reel konkurrence, og dermed presse priserne ned

- Der bliver mindre bidrag at fordele til partnerbankerne (=distributører af realkreditlån)

- Resultatet i Nykredit bliver lavere og dermed opnår ledelsen måske mindre aflønning

- Færre herreløse penge at lege med

I stedet har man udviklet begrebet Kundekroner, efter en model i det norske forsikringsselskab Gjensidige.

Kunderne får derved en del af bidraget tilbage. Men måske ikke helt nok? Samtidig er Kundekroner med til at gøre sammenligningen af priser vanskelig og dermed mindske den reelle konkurrence på realkreditlån.

Distribution is King

De største (og måske eneste?) formidlere af realkreditlån er uden tvivl pengeinstitutterne. Boligkøbere og boligejere går i banken, når de skal have lån til boligkøb. Hos Nykredit er det primært partnerbankerne i Totalkredit der sørger for låntagere. Disse banker modtager ca halvdelen af bidraget retur – ikke helt risikofrit, for de stiller supplerende sikkerhed, som det beskrives i Totalkredits standardbetingelser, november 2023:

“Totalkredit tager pant i din ejendom som sikkerhed for lånet. Derudover kan pengeinstituttet stille en supplerende sikkerhed for lånet over for Totalkredit. Denne sikkerhed er et forhold mellem pengeinstituttet og Totalkredit, og du skal derfor ikke betale for den.”

At du ikke skal betale for sikkerheden, er en sandhed med modifikationer. For du betaler med halvdelen af dit bidrag! Så hvis bidraget sænkes, mister disse pengeinstitutter indtjening (de præsenterer i øvrigt også alle rekordresultat efter rekordresultat i disse år).

I andre brancher kaldes den slags betaling “returkommision”, og bankernes risikoRisiko er i investeringsmæssig sammenhæng ofte et udtryk f... læs mere på den stillede, garanti er reelt meget lille.

Herreløse penge

I Nykredit er det kunderne, der ejer virksomheden. Det er en gammel konstruktion, som desværre er ødelagt i de andre realkreditinstitutter i 1990’erne, hvor de finansielle supermarkeder kom på landkortet.

Kunderne ejer ikke aktierAktier er en ejerandel i en virksomhed. De aktier, de fleste... selv, men er via lån og øvrige forretningsomfang medlem af foreningen Forenet Kredit, der så ejer 78,9 % af aktierne i Nykredit. En selvstændig organisation med egen ledelse, bestyrelseEn bestyrelse er direktørernes chef i dagligdagen i selskab... læs mere og et repræsentantskab.

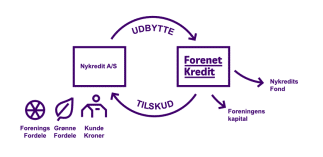

På grund af aktierne modtager Forenet Kredit 78,9 % af det udbytteUdbytte er betaling fra et selskab til sine investorer. Sker... læs mere Nykredit betaler af sit rekordregnskab. De prøver selv at forklare fordelingen af disse midler med denne “simple” figur:

Det der sker er, at Forenet Kredit sender en stor del af udbyttet fra Nykredit tilbage til Nykredit, der så bruger disse til KundeKroner, Grønne Fordele og Forenings Fordele. En del af midlerne bruges dog også til at forkæle Nykredits medarbejdere, med sociale arrangementer som biografture og middage.

Ledelsen i Forenet Kredit ansættes af bestyrelsen, der vælges af repræsentantskabet, der vælges af medlemmerne i foreningen – altså kunderne i Nykredit. Det lyder alt sammen meget godt, for demokrati kan de fleste vel ikke have noget imod? Desværre er det ikke helt demokrati, hvis man kigger nærmere på konstruktionen.

- Alle kunder kan stille op (enten som privat, erhverv eller obligationsejer)

- For at blive kandidat skal du finde 25 andre kunder (kaldes stillere), der vil bakke dig op

- Valget sker online eller ved fremmøde et sted i dit område

- Som kunde kan du give fuldmagt til en anden kunde

- Hver fuldmagtshaver kan dog kun have seks fuldmagter

Alt sammen umiddelbart meget demokratisk. Bortset fra at nogle kandidater, har bedre odds. Er man på den liste af kandidater, Nykredit i lokalområdet støtter, er det meget nemmere at finde både stillere og få stemmer. For personalet i Nykredit kan jo se hvem alle kunder er. Dem de ikke kender, kender partnerbankerne. Så der ringes flittigt rundt i lokalområderne når valget er i gang, og Nykredits personale opfordrer kolleger i partnerbankerne til at samle stemmer og fuldmagter for at sikre stemmer til Nykredits foretrukne.

Som almindelig kandidat har du ikke samme adgang til kundelisten. Du er i stedet tvunget til at spørge i dit netværk eller i lokalområdet, hvor du stadig risikerer at støde ind i boligejere, der ikke er kunde i Nykredit i næsten 50 % af tilfældene. Du skal altså have kontakt til 800 husejere med realkredit for at få 400 stemmer – altså forudsat at alle Nykredits kunder siger ja til at ville støtte dig. De skal også alle samme logge ind i valgsystemet med MitID og stemme eller afgive fuldmagt. Virkeligheden er nok, at man skal have fat på væsentligt flere.

I 2020 var jeg kandidat i det sydjyske. Jeg mødte op til den fysiske stemmeafgivelse i Kolding, og det var næsten som at være til møde i de finansansattes fagforening, Finansforbundet. Det væltede nemlig ind med bankfolk, der alle var udrustede med lister over de kandidater, de skulle stemme på.

Det bringer os tilbage til de herreløse penge. For hvis repræsentantskabet er stemt ind af Nykredit, kan man så være sikre på at de vil kæmpe for ejernes – altså kundernes – sag?

Gennemsigtige priser

Det ville klæde Nykredit, som jo tilbage i 2016 satte bidraget op for at styrke kapitalgrundlaget, at sænke bidraget, nu hvor egenkapitalen har rundet 100 mia. Det vil spare bureaukratiet omkring Kundekroner og prisforskellen blive tydeligere i forhold til andre realkreditinstitutter. Så får boligejerne bedre finansieringsforhold – noget som finanssektorens egen organisation FinansDanmark har stor interesse i. De har lige opfordret til lavere tinglysningsgebyrer, højere rentefradrag og fjernelse af lokale størrelseskrav.

Men vi må nok finde os i at skulle gnave i vores egen hale også fremover.