En ny rapport viser at danskeres er gode til at sende opsparingen på arbejde. Vi har typisk mindre stående i banken og mere investeret.

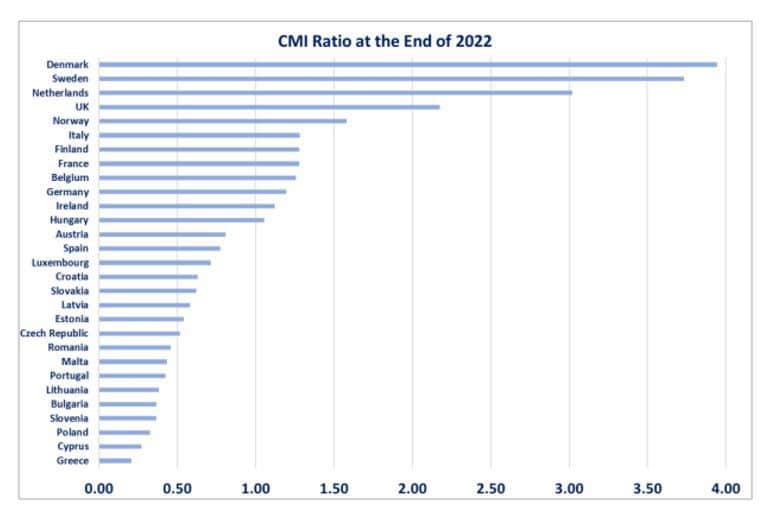

Ifølge en rapport fra EFAMAEr den europæiske fælles organisation for investeringsfond..., Den Europæiske Fondsforvaltningsforening, indtager danske husholdninger en førende position i Europa, når det gælder andelen af deres finansielle formue, som er investeret i kapitalmarkedsinstrumenter. Danmark efterfølges af Sverige og Holland, hvilket indikerer en nordisk tendens til aktiv investering.

Fokus er på, hvor meget af husholdningernes finansielle formue der er investeret i kapitalmarkedsinstrumenter i forhold til, hvor meget der står på indlånskonti. Kapitalmarkedsinstrumenter dækker over en bred vifte af investeringsmuligheder, herunder obligationerObligationer er et lån til f.eks. en boligejer (realkredito..., aktierAktier er en ejerandel i en virksomhed. De aktier, de fleste..., investeringsfonde og private pensionsordninger. Denne fordeling er opgjort i en såkaldt CMI-ratio (Capital Market Instrument-ratio), hvor et højere tal indikerer en mindre andel af passivt placerede, kontante indlån. Det er på denne liste vi danskere ligger helt i top:

Kåre Valgreen, investeringschef hos Investering & Opsparing i Finans Danmark, påpeger, at historiske data understreger, at investeringer i kapitalmarkedsinstrumenter over tid yder et højere afkastAfkast er de penge, ens investering indtjener. For obligatio... end at have pengene stående på en bankkonto. Valgreen fremhæver, at mens debatten ofte kredser om indlånsrenten, overser man betydningen af aktiv investering.

– I Danmark er vi stolte over, at vores husholdninger er dem i EU, der har aktiveret den største andel af deres finansielle formue. Det vidner om en sund spredningSe diversificering og robusthed i danskernes formue, udtaler Valgreen.

Undersøgelsen viser yderligere, at højindkomstlande, som Danmark, har en tendens til at have en lavere andel af finansielle midler i passive indlån. Dette skyldes sandsynligvis et mindre behov for likvide midler som et økonomisk beredskab. Interessant nok påpeger rapporten også, at der er en direkte sammenhæng mellem husholdningernes økonomiske tryghed, målt ved størrelsen på privat pensionsopsparing, og en tilbøjelighed til at undgå lavtforrentede indlånskonti.

En anden vigtig observation fra EFAMA er sammenhængen mellem husholdningernes finansielle viden og deres indlånsadfærd. Data fra EU’s Eurobarometer Survey on Financial Literacy indikerer, at jo mere informerede husholdningerne er om finansielle forhold, desto mindre sandsynligt er det, at de vil lade deres penge stå i passive indlån. Valgreen fremhæver initiativer som den årlige Pengeuge, hvor skoleelever undervises i privatøkonomi, som en effektiv måde at øge finansiel literacy på, hvilket igen fører til mere aktive investeringsbeslutninger.

Sammenfatningsvis tyder EFAMA’s rapport på en klar fordel ved aktivt at investere husholdningernes finansielle formue i kapitalmarkedsinstrumenter, ikke kun for den enkelte investor, men også for samfundsøkonomien som helhed. Den danske model, med en høj andel af aktive investeringer, fremstår som et forbillede for resten af Europa, understøttet af en bred forståelse for og adgang til finansiel viden.

Du kan læse mere om analysen her.