Renten i USA betragtes stadig som den risikofrie renteDen risikofrie rente bruges ofte i beregninger af mere risik... i verden. Men med en stigende gældsbyrde og deraf følgende stigende renteudgifter – som også påvirkes af de stigende renter siden 2021 – er USA stadig den risikofrie målestok?

Den amerikanske statsrente, især renten på amerikanske statsobligationerStatsobligation er en obligation, hvor en stat er låntager.... (US Treasury Bonds), betragtes ofte som den risikofri renteRenten på en obligation kan være både fast og variabel. E... globalt. Denne status skyldes, at USA historisk set har været ekstremt pålideligt med at tilbagebetale sin gæld, og deres obligationsmarked er dybt og likvidt. Når man taler om en risikofri rente, refererer det typisk til et afkastAfkast er de penge, ens investering indtjener. For obligatio..., som en investor kan forvente uden nogen nævneværdig risikoRisiko er i investeringsmæssig sammenhæng ofte et udtryk f... for tab af principal, altså den oprindelige investering.

På samme tid er den amerikanske dollar er også verdens mest anvendte reservevaluta, og USA’s økonomi er stadig verdens største, hvilket forstærker den amerikanske statsobligations markedsopfattelse som stabilt og lavrisiko. Det betyder, at mange internationale investorer og institutioner køber amerikanske statsobligationer for at opbevare værdi uden betydelig risiko.

Voksende gældsbyrde

USA står i dag overfor en finansiel udfordring, der får stigende opmærksomhed fra både økonomer og internationale investorer. Landets statsgæld er nu oppe på over 33 billioner dollars (2023), hvilket svarer til ca. 124% af BNP, en andel der ikke er set siden efter Anden Verdenskrig. Samtidig presser de seneste års renteforhøjelser USA’s renteudgifter i vejret og stiller spørgsmålet: Hvor længe kan USA håndtere de voksende gældsforpligtelser?

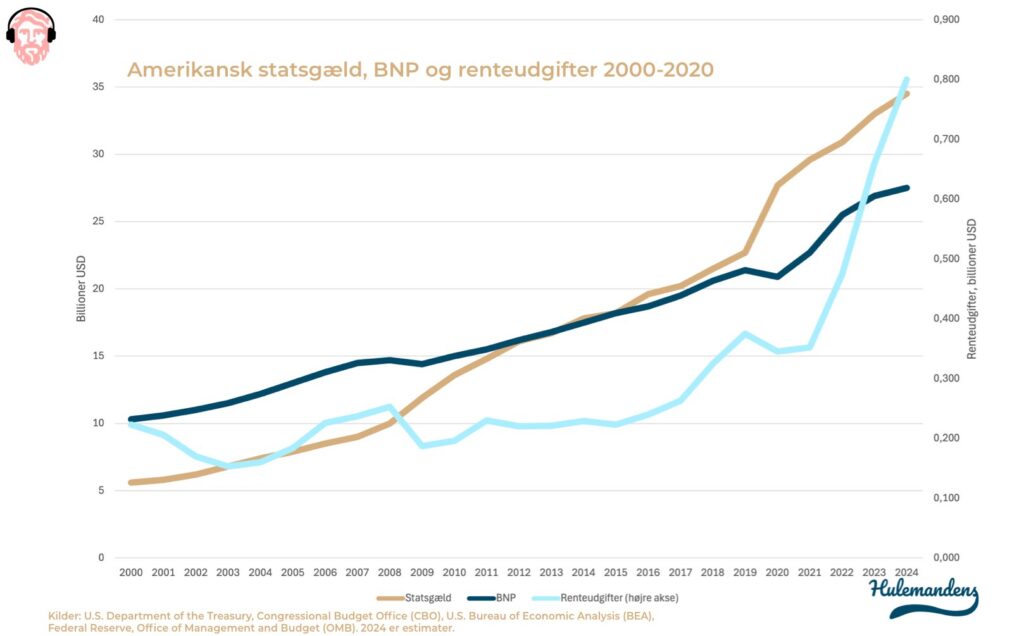

Renteudgifterne stiger markant

Med en gæld i denne størrelse følger naturligvis betydelige renteudgifter. Det amerikanske finansministerium har rapporteret, at renteudgifterne på statsgælden forventes at ramme omkring 1 billion dollars årligt indenfor de næste par år, hvilket overstiger landets udgifter til forsvar. Disse stigende udgifter lægger et enormt pres på det føderale budget, og eksperter peger på, at USA i fremtiden muligvis vil skulle skære drastisk i enten velfærdsprogrammer, forsvarsbudgetter eller begge dele for at kunne finansiere rentebetalingerne.

Den amerikanske centralbank, Federal Reserve, har hævet renten aggressivt for at bekæmpe inflationen, som toppede i 2022. Selvom inflationen nu er aftagende, holder centralbanken fortsat renteniveauet højt for at sikre, at inflationen forbliver under kontrol. Men konsekvensen heraf er, at det bliver dyrere for staten at optage nye lån, da nye obligationerObligationer er et lån til f.eks. en boligejer (realkredito... skal udstedes med højere renter. Dette gør de allerede enorme renteudgifter endnu større.

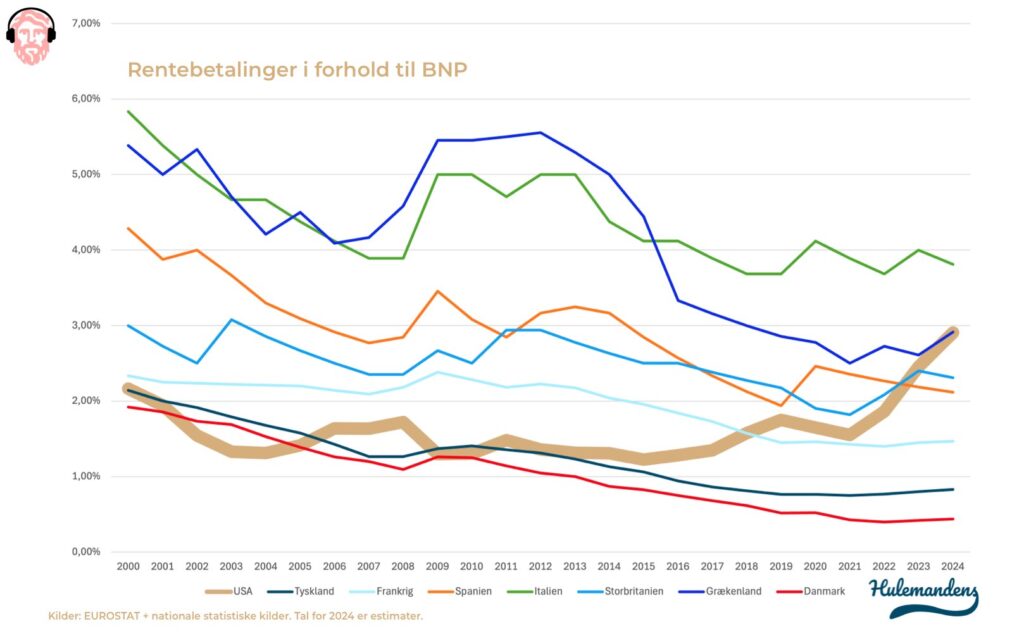

Så galt er det gået i forhold til andre økonomier.

Fra placering i dukse-niveauet sammen med Tyskland, Danmark og Frankrig, er USA rykket i retning af Italien og Grækenland. I samme periode er de øvrige landes rentebetalinger i forhold til BNP alle faldet.

Faldende udenlandsk efterspørgsel efter amerikanske obligationer

En anden bekymring er udlandets faldende interesse for amerikanske statsobligationer. Tidligere har USA været afhængig af store opkøb af statsobligationer fra lande som Japan, Kina og diverse europæiske nationer. Men denne efterspørgsel er begyndt at falde, og især Kina – som længe har været en af de største indehavere af amerikanske statsobligationer – reducerer nu sin beholdning.

Kinas reducerede køb skyldes dels handelskonflikten med USA, og dels landets egen økonomiske situation. Med en svækket kinesisk økonomi og behovet for at stabilisere deres egen valuta, yuan, vælger Kina at trække penge hjem fremfor at investere i amerikanske statsobligationer. Japan, der også er en stor holder af amerikanske obligationer, har af tilsvarende grunde ligeledes bremset opkøbene, da stigende renter også har medført, at Japans egen gældsservice er blevet dyrere.

Vi ser det samme omkring fransk økonomi og fransk statsgæld – det kan du læse mere om her.

Hvordan påvirker dette USA’s økonomiske stabilitet?

Kombinationen af voksende gældsbyrde, stigende renteudgifter og faldende udenlandsk efterspørgsel skaber en udfordrende situation for USA. Når efterspørgslen fra udlandet falder, bliver USA tvunget til at sælge flere obligationer på hjemmemarkedet. Dette kan medføre, at staten må tilbyde endnu højere renter for at tiltrække indenlandske investorer, hvilket yderligere øger de årlige renteudgifter og skaber en ond cirkel.

Desuden kan en reduceret international interesse for amerikanske obligationer påvirke dollarkursen negativt. Hvis udenlandske investorer fravælger dollar-baserede aktiver, kan dollaren svækkes, hvilket vil gøre import dyrere og potentielt lægge yderligere pres på inflationen.

Hvad er fremtidsperspektiverne?

De stigende renteudgifter kan blive et stort problem for USA, især hvis Federal Reserve fastholder de højere renter i længere tid. Der er risiko for, at den amerikanske regering vil blive nødt til at gennemføre budgetnedskæringer eller øge skatterne for at få kontrol over gælden, men dette er politisk vanskeligt. Samtidig er en eventuel sænkning af renterne ikke garanteret at lokke udenlandske investorer tilbage til amerikanske obligationer.

Endelig kan den amerikanske gældsudvikling føre til faldende tillid til USA’s kreditværdighed. Selvom USA’s statsobligationer stadig betragtes som risikofri, advarede kreditvurderingsbureauet Fitch i 2023 om, at de stigende gældsudgifter og den voksende gældsbyrde kan medføre en yderligere nedgradering af USA’s kreditvurdering. Dette vil igen kunne presse renten yderligere op og gøre det dyrere for USA at låne i fremtiden.

Afsluttende tanker

USA står overfor en unik finansiel udfordring. Mens statsgælden og renteudgifterne fortsætter med at stige, er det tydeligt, at løsningerne vil kræve politisk vilje, økonomisk finesse og ikke mindst fortsat tillid fra både nationale og internationale investorer.

Kigger man på den amerikanske BNP tyder meget på at det alene er den offentlige sektor, der får det til at se positivt ud. Private virksomheder melder om nedskæringer, fyringer og aftagende salg. Det vil gøre det svært at reducere omkostningerne i det offentlige, selvom det vil være påkrævet for at bringe balance tilbage i forhold til de stigende renteudgifter.

Var USA en privat virksomhed eller en familie, ville de forlængst have været noteret i RKI samt være på vej mod en gældssanering. Man kan kun bruge pengene en gang, og når man har brugt hele næste års indtægt, allerede inden året går i gang, er det nødvendigt med alvorlige tiltag.

Det er også en del af emnerne i podcasten All-In i sidste uge. Hør med her (eller hvor du plejer at høre podcast):